– Di Andrea Spinosa –

Il nuovo orario ferroviario ha visto l’introduzione di alcune coppie di treni, ad esempio, da/verso l’aeroporto di Fiumicino (frecce bianche) ma quando si parla di connessioni diretto (sul modello dell’accesso AV di Parigi Charles De Gaulle o Madrid Barajas) si intende una infrastruttura che permetta di accedere all’aerostazione eliminando l’impedenza costituita dall’attraversamento del nodo ferroviario urbano. Si tratta quindi di bretelle, quando non veri e propri passanti, tra la dorsale AV e l’aerostazione.

Ma quale sarebbe il bacino di domanda di questi servizi, in Italia?

Prima di tutto è necessario analizzare la domanda di servizi aeroportuali generata dalla attuale ripartizione amministrativa italiana (alla quale fa riferimento la struttura della rete aeroportuale). La domanda di trasporto aeroportuale è senza dubbio la meno indagata nell’ambito della letteratura trasportistica. La stazionarietà del mercato aereo in Europa, legata a fattori demografici e socio-economici, permette di individuare quali siano le leggi statistiche che legano il numero di passeggeri di un aeroporto al suo bacino di riferimento.

Dato un aeroporto si definisce bacino, lo spazio geografico che gravita su quella struttura. Il numero di passeggeri sarà funzione della popolazione residente, della densità territoriale e del prodotto interno lordo del bacino di riferimento.

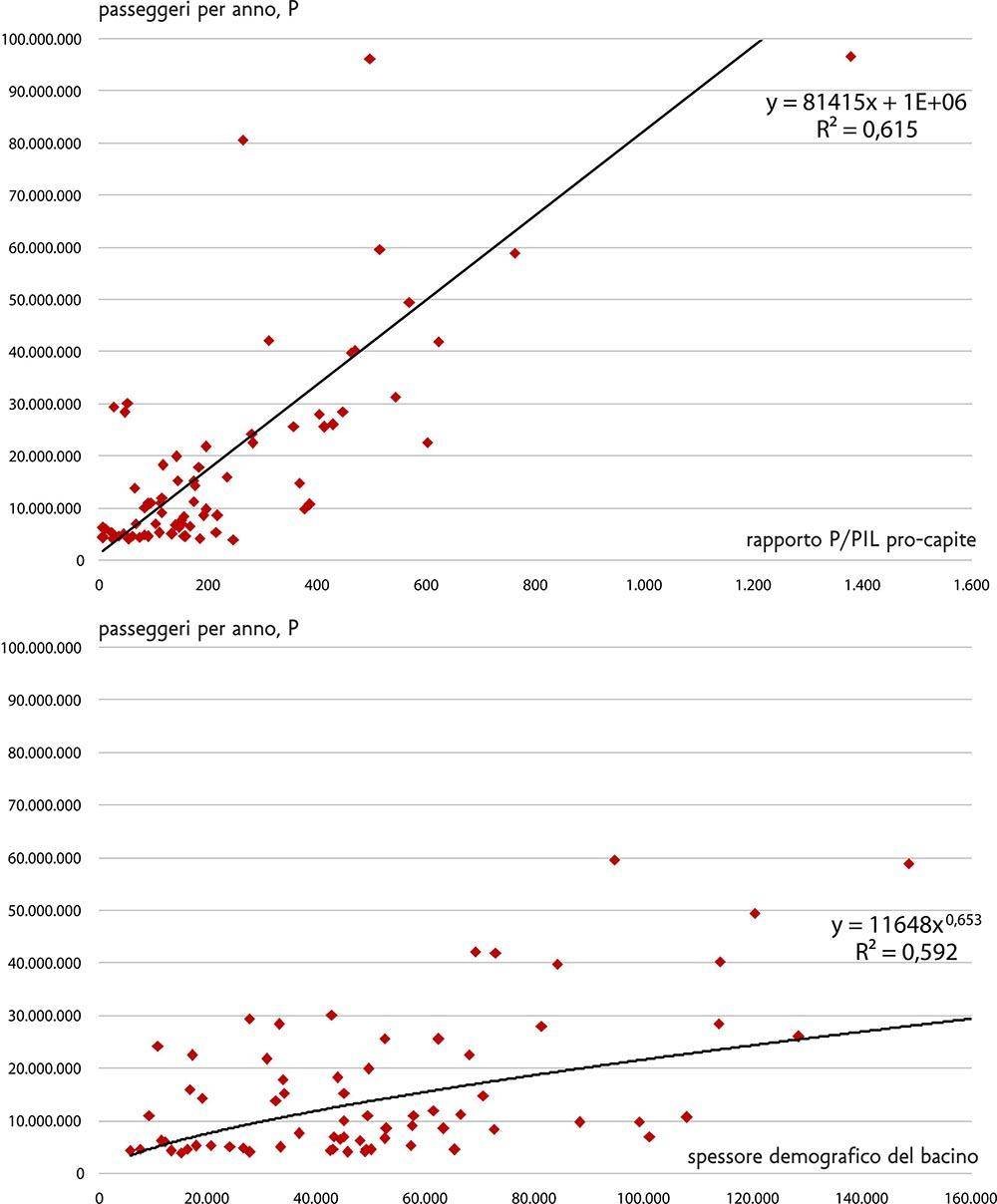

Il comportamento statistico rispetto ai maggiori aeroporti europei è descritto dai seguenti grafici:

La domanda può essere stimata dalle seguenti formule:

La struttura aeroportuale italiana secondo il più recente Piano Nazionale vede 3 hub principali (Roma Fiumicino, Milano Malpensa e Venezia Tessera), 10 aeroporti di secondo livello, 18 aeroporti di terzo livello.

Gli scenari di sviluppo sono 2: mantenere tre hub di pari livello; avere un solo grande hub (Fiumicino) e 2 net-point (semi-hub o hub per altre compagnie, Malpensa e Tessera).

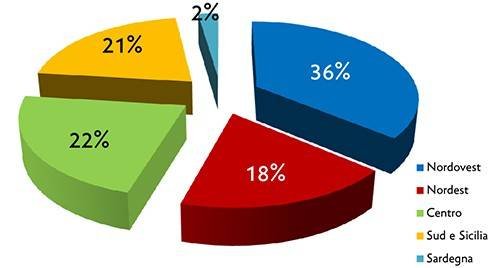

Per macroaree geografiche la domanda è così ripartita:

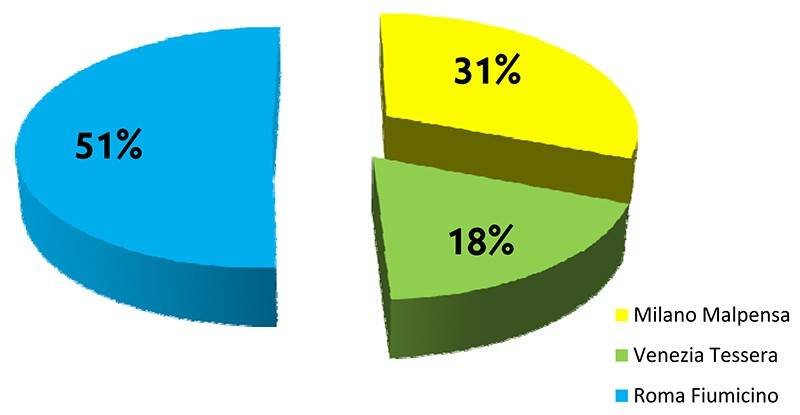

Il primo scenario vedrebbe la seguente domanda:

Malpensa e Fiumicino sono equipollenti, con una domanda di circa 62 milioni di passeggeri anno; Tessera ha una domanda prossima ai 50 milioni. Si noti che questo è un modello semplificato: la domanda è quella aggregata sulla città di riferimento. Più aeroporti ci sono più questa domanda si frammenterà: ad esempio, nel nodo di Milano, la compresenza di Linate e Bergamo sottrae traffico a Malpensa. L’aeroporto più vincente è sempre quello che offre l’impedenza minore ovvero il costo di viaggio inferiore rispetto alla città di riferimento (Milano in questo caso). Questo vale per i servizi concorrenti: per quelli unici la scelta è obbligata. Se ad esempio ci sono vari servizi per Parigi, da Malpensa e Linate, sarà Linate a registrare la quota di domanda maggiore per questo segmento. Se si parla di voli intercontinentali ci sarà un’offerta unica su Malpensa e la ripartizione della domanda viene meno. Stesso discorso vale per Bergamo Orio al Serio, sempre per Milano. Oppure per Verona e Treviso, circa la domanda su Venezia; Ciampino e Napoli per la domanda su Fiumicino.

Nella immagine in alto si noti l’immagine più piccola, a sinistra: Milano ha un bacino ad elevata densità ma meno esteso di Roma. Stesso discorso per Venezia. In termini trasportistici, questo significa che Milano e Venezia sono meno dipendenti dall’efficienza dei collegamenti territoriali in termini di risposta tra offerta e domanda. Fiumicino, invece, è estremamente sensibile al livello di connessione dell’aeroporto: parliamo di connessione di medio e lungo raggio e non certo di taglio metropolitano. Ma questo lo vedremo più avanti nella valutazione della domanda su ipotetici servizi diretti di tipo AV.

Lo scenario numero 2, che vede un solo hub (Fiumicino) e due net-point/semi-hub (Malpensa e Venezia) comporta una ripartizione di domanda secondo il seguente schema:

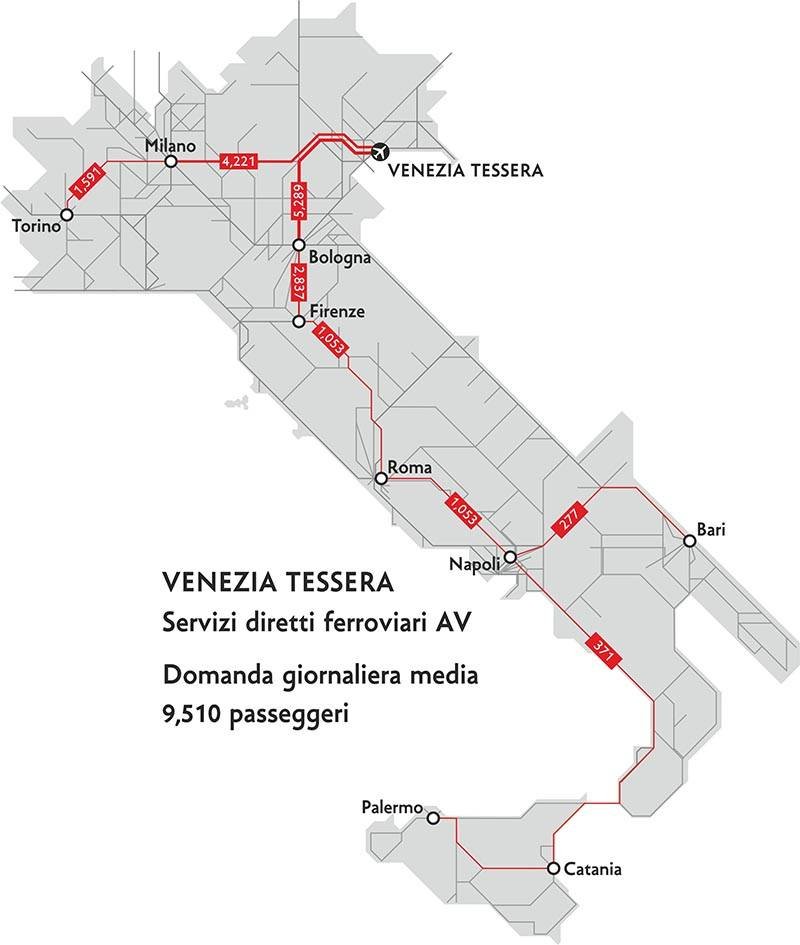

A livello di domanda, Fiumicino è prossimo agli 80 milioni di passeggeri per anno, Milano 53 e Venezia 42. Su questi scenari, quale sarebbe la domanda di servizi diretti treno AV-aereo.

Nello scenario 1, di tre hub paritetici si trova:

La ripartizione è la seguente:

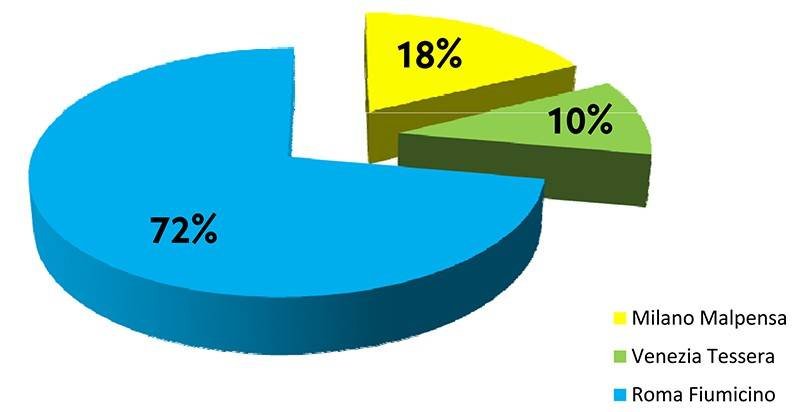

Per ciascun hub si trova:

Nello scenario 2, un solo hub (Fiumicino) e due net-point/semi-hub (Malpensa e Tessera) si trova una domanda maggiore corrispondente ad una maggiore domanda di spostamento interbacino. Questo perché nel caso di hub equipollenti si assume che tutti e tre gli aeroporti abbiano la stessa offerta di voli nazionali e soprattutto internazionali/intercontinentali.

Per la particolare conformazione del bacino afferente a Fiumicino, si trova che la maggiore domanda di spostamenti AV sia proprio su questo aeroporto (ben il 72% del totale).

Per ciascun nodo si trova:

Nello studio il quadro demografico ed economico (PIL) sono quelli Istat del 2014.

I dati di traffico sono di Assoaeroporti (Italia), Airport Council International (Europa). Il modello qui presentato è costruito per realtà geografiche non insulari: si noti che la sottostima può superare il livello di confidenza considerato accettabile (+/- 10%) per una insularità elevata (in termini di distanza dal continente, si veda Malta che si classifica come outlier). Nel modello nazionale questo effetto si verifica per il nodo di Cagliari (aeroporti di Elmas+Olbia+Alghero). Il dato è comunque ritenuto accettabile perché l’obiettivo di questa analisi era quello di studiare degli aeroporti continentali e la redditività di eventuali servizi ferroviari internodo AV: adeguare l’emissività specifica tra aeroporti insulari e continentali avrebbe comportato una sovrastima qui ritenuta inacettabile.