In tempi tutt’altro che facili per le finanze pubbliche è necessario concepire nuovi strumenti per affiancare al classico finanziamento dallo Stato centrale nuovi meccanismi atti a garantire le risorse necessarie per la costruzione e la gestione delle infrastrutture di mobilità e in particolare del trasporto rapido di massa. Iniziamo con questo articolo una guida a puntate per orientarsi tra le esperienze in giro per il mondo e trarne insegnamento per individuarne possibili applicazioni italiane.

Le metropolitane producono benefici che vanno oltre il biglietto pagato dal passeggero: riducono tempi di viaggio, aumentano l’accessibilità al lavoro e ai servizi, rendono più appetibili immobili e terreni vicini alle stazioni, orientano investimenti privati e trasformano interi quartieri. Una parte rilevante di questi benefici si capitalizza nei valori fondiari e immobiliari. Il value capture è l’insieme degli strumenti fiscali, urbanistici e patrimoniali con cui una quota di questo incremento di valore viene recuperata dal settore pubblico per finanziare l’infrastruttura che lo ha generato.

Il caso di studio più interessante, in questo momento, è rappresentato dal nuovo quadro regolatorio dello Stato di New York che sposta il tema dal piano teorico a quello operativo: stime immobiliari, tassazione delle rendite differenziali e contributi di beneficio vengono messi a disposizione dei territori per finanziare il trasporto rapido di massa.

La tesi di questo articolo è semplice: anche in Italia una quota del valore generato da nuove linee metropolitane potrebbe finanziare direttamente le infrastrutture, senza sostituire i fondi statali ma affiancandoli. Roma e Milano sono i due casi più adatti per una sperimentazione: Roma perché coinvolta nel completamento centrale della linea C e per l’enorme valore urbano dei tracciati centrali; Milano per la maturità del proprio sistema metropolitano e per la capacità del mercato immobiliare di reagire rapidamente all’aumentata accessibilità.

Perché una metropolitana crea un surplus di valore economico?

Una stazione della metropolitana non è solo un nodo di trasporto: è un dispositivo economico che modifica la geografia temporale degli spostamenti in quella parte della città. Due immobili identici per superficie e qualità edilizia possono avere valori molto diversi se uno è a cinque minuti da una stazione e l’altro no. La ragione è ovviamente che la metropolitana potenzia l’accessibilità: consente a famiglie e imprese di raggiungere più opportunità in meno tempo e con maggiore affidabilità rispetto al traffico stradale.

Questa accessibilità entra nel valore degli immobili: il mercato immobiliare tende a capitalizzare la riduzione dei tempi di viaggio in valori più alti di vendita, canoni più elevati, maggiore domanda commerciale, minori periodi di sfitto e maggiore intensità d’uso. Il value capture nasce da questa constatazione: se l’investimento pubblico genera un guadagno privato localizzato, una quota di quel guadagno nominalmente può tornare al soggetto pubblico che ha finanziato l’opera.

La definizione OCSE è coerente con questa impostazione: il land value capture serve a recuperare parte degli incrementi di valore fondiario prodotti da investimenti pubblici o decisioni amministrative, e può contribuire al finanziamento di infrastrutture e servizi urbani. La tassonomia OCSE-Lincoln Institute distingue strumenti come prelievi infrastrutturali, obblighi dei promotori immobiliari, oneri per diritti edificatori, ricomposizione fondiaria e gestione strategica del patrimonio pubblico. La Banca Mondiale, nel quadro del transit-oriented development, descrive in modo analogo strumenti come vendita o affitto di aree, partnership con sviluppatori, diritti edificatori sopra le stazioni, ricomposizione fondiaria e sviluppo integrato intorno ai nodi di trasporto.

Il punto essenziale è che il valore non è creato solo dal proprietario dell’immobile. In molti casi una quota rilevante deriva da una decisione collettiva: costruire una linea, aprire una stazione, aumentare frequenza e affidabilità, consentire maggiore densità edilizia intorno al nodo. Senza un meccanismo di recupero, questa rendita resta quasi interamente privata, mentre il costo dell’opera rimane pubblico.

Possibili strumenti di cattura del surplus economico

Gli strumenti di value capture applicabili al trasporto rapido di massa possono essere raccolti in cinque categorie.

1) Contributo di beneficio

Si definisce un perimetro intorno alla nuova infrastruttura, per esempio 500 o 1.000 metri dalle stazioni e si applica una tassazione addizionale agli immobili che beneficiano dell’opera. Il contributo può essere annuale, una tantum, applicato al momento della vendita o collegato all’effettivo incremento di valore.

2) Land value tax o tassazione differenziata del suolo

A differenza di un’imposta ordinaria sul fabbricato, la land value tax colpisce il valore del terreno, cioè la componente più direttamente influenzata da accessibilità, localizzazione e decisioni pubbliche. Il vantaggio teorico è importante: tassare il suolo non penalizza la costruzione o la riqualificazione dell’edificio, mentre tassare il fabbricato può scoraggiare gli investimenti immobiliari.

3) Credito fiscale addizionale

Il tax increment financing (TIF) vincola all’opera una parte dell’incremento futuro di gettito fiscale prodotto dall’aumento dei valori immobiliari e dell’attività economica nell’area beneficiata. In pratica, si crea un “distretto” nel quale il gettito fiscale ordinario resta agli Entiche già lo percepivano, mentre l’incremento rispetto alla baseline viene destinato al rimborso del debito contratto per finanziare l’infrastruttura.

4) Oneri urbanistici e contributi su plusvalenze fondiarie

Quando il Comune concede nuova edificabilità, cambi d’uso o densità maggiori vicino alle stazioni, una quota della plusvalenza generata può essere catturata attraverso contributi straordinari, cessione di aree, edilizia convenzionata, realizzazione di opere pubbliche o contributi monetari.

5) Sviluppo immobiliare diretto e diritti sopra/sotto le stazioni

Il soggetto pubblico o l’azienda di trasporto può valorizzare aree proprie, depositi, parcheggi, diritti di superficie, volumi sopra le stazioni o aree ferroviarie dismesse. È il modello più vicino al rail plus property: il trasporto non viene finanziato solo dai passeggeri, ma anche dal valore urbano che produce.

Questi cinque strumenti non sono alternativi, anzi i casi più solidi combinano più canali: contributi su immobili esistenti, oneri su nuova edificazione, valorizzazione di aree pubbliche, prelievi sulle attività economiche beneficiate e indebitamento garantito da flussi futuri.

Il nuovo articolo 119R del Codice legislativo dello Stato di New York: dalla rendita teorica al finanziamento della rete

Con l’Emendamento S4203A/2025 il Senato dello Stato di New York ha avviato la discussione sulla riforma del Codice legislativo vigente con l’obiettivo di autorizzare nuovi strumenti di cattura del valore a supporto di grandi investimenti di trasporto, in particolare l’Interborough Express, una nuova linea di trasporto rapido di massa di 22,5 km pensata per collegare Brooklyn e Queens che raccordando 9 linee della metropolitana e le linee ferroviarie della Long Island Rail Road rivoluzionerà l’intero sistema ma il cui quadro economico preliminare è stimato in 5,5 miliardi di dollari.

La norma proposta (in questo articolo di Schwartz e Armlovich una interessante analisi) consente tre meccanismi: special transit assessments, land value taxes e tax increment financing. L’aspetto più rilevante è la logica redistributiva: l’opera pubblica produce incrementi di valore privato; il sistema fiscale ordinario ne cattura solo una parte; un prelievo dedicato consente di riportare una quota di quel valore al finanziamento dell’opera.

Particolarmente indicativo è il caso di un’altra opera molto discussa, come la Second Avenue Subway: il costo della prima fase viene indicato in circa 4,5 miliardi di dollari, mentre studi consolidati stimano un aumento dell’8% dei valori immobiliari nelle aree servite, pari a circa 5,5 miliardi di dollari di valore aggiunto ma il sistema fiscale vigente ne avrebbe catturato meno di un terzo. Per l’Interborough Express applicando una aliquota addizionale compresa tra il 5% e il 7% sul valore degli immobili entro un raggio di 500 o 800 metri dalle stazioni, il valore recuperabile è compreso tra 1,5 e 2,2 miliardi di dollari.

Come vedremo per il caso di Londra, non serve immaginare che il value capture ripaghi sempre il 100% di una metropolitana: è sufficiente che copra una quota rilevante del costo, renda maggiormente bancabile l’opera e ne riduca l’incidenza sulla fiscalità generale.

Londra e la Elizabeth line: un laboratorio per la cattura del valore

La Elizabeth line di Londra, nata come Crossrail, è uno degli esempi più interessanti in tema di cattura del surplus economico generato dalle infrastrutture. Non è stata finanziata con una pura land value tax, ma con un pacchetto misto: contribuzione statale, contributi locali di Transport for London e della Greater London Authority, Business Rate Supplement, Mayoral Community Infrastructure Levy, contribuzioni integrative da valorizzazioni immobiliari. La Greater London Authority indica un contributo atteso di circa 7 miliardi di sterline attraverso due addizionali locali: Business Rate Supplement e Mayoral CIL.

Il Business Rate Supplement ha interessato le attività economiche più grandi, ritenute beneficiarie dell’aumento di accessibilità della linea; il Mayoral Community Infrastructure Levy ha riguardato i nuovi sviluppi immobiliari autorizzati a Londra, destinato a finanziare e rimborsare il debito legato al progetto Crossrail. È una forma pragmatica di value capture: non misura puntualmente ogni euro di incremento di valore di ogni singolo immobile, ma costruisce un legame territoriale e funzionale tra infrastruttura, sviluppo urbano e ridistribuzione “a monte” del surplus economico generato.

I risultati conseguiti aiutano a capire perché questi strumenti siano giustificabili. Secondo Transport for London, tra giugno 2022 e ottobre 2023 la domanda di mobilità pubblica lungo il corridoio della Elizabeth line è cresciuta del 40%; dalla sua apertura nel maggio 2022 sono stati registrati 350 milioni di viaggi; sono state autorizzate poco meno di 55.000 nuove abitazioni e il 60% della crescita occupazionale della Greater London tra 2015 e 2022 si è concentrato entro un chilometro da una stazione della Elizabeth line.

Anche la stima del valore immobiliare è istruttiva. Uno studio citato nella documentazione finanziaria di Crossrail stimava un incremento di valore fondiario e immobiliare di circa 5,5 miliardi di sterline entro un chilometro dalle stazioni nel periodo 2010-2020. Un successivo rapporto su Londra ha proposto di misurare il “transport premium” confrontando il valore effettivo degli immobili nelle aree servite con un valore controfattuale calcolato su aree di controllo; il premio così stimato può diventare base imponibile, in forma annuale o al momento della vendita.

La lezione londinese è quindi triplice: il value capture funziona meglio se è annunciato prima o durante la realizzazione dell’opera, non dopo che tutto il valore è già stato capitalizzato. Secondo: il prelievo deve essere geograficamente leggibile, cioè collegato a stazioni, raggi pedonali e aree di trasformazione. Terzo: la stabilità normativa conta quanto l’ingegneria finanziaria, perché i flussi futuri devono poter sostenere debito di lungo periodo.

Applicazioni italiane: possibili ma non facili…

In Italia il tema della cattura del surplus economico indotto dalle nuove infrastrutture è particolarmente rilevante per tre ragioni. La prima è che le metropolitane hanno costi elevati, tempi lunghi e totale dipendenza da fondi statali. La seconda è che le città italiane hanno mercati immobiliari molto differenziati: una nuova stazione in un’area centrale o semicentrale può produrre incrementi di valore significativi, mentre in aree periferiche può attivare rigenerazione urbana e nuova domanda. La terza è che il sistema fiscale locale non è disegnato per catturare automaticamente il valore prodotto da un’infrastruttura specifica.

Nel nostro Paese qualche strumento giuridico esiste già: il contributo straordinario previsto dalla disciplina urbanistica consente ai Comuni di recuperare una quota del maggior valore generato da varianti, deroghe o cambi di destinazione urbanistica; la disciplina prevede che il maggior valore sia suddiviso tra Comune e parte privata in misura non inferiore al 50% per la quota pubblica. Ma questo strumento intercetta soprattutto il valore prodotto da decisioni urbanistiche, non necessariamente quello generato da una nuova stazione metropolitana su immobili già esistenti.

Sul fronte fiscale, l’IMU è regolata da aliquote definite dalla legge statale, con margini di manovra comunali entro limiti prestabiliti. Ciò rende difficile creare, senza una norma nazionale ad hoc, un’imposta locale di beneficio pienamente dedicata alle metropolitane. Serve quindi una legge abilitante, simile nello spirito a quella approvata dallo Stato di New York: non una tassa nazionale uniforme, ma una leva fiscale modulabile che consenta a Comuni e Città metropolitane di istituire distretti differenziali di beneficio intorno alle infrastrutture di trasporto rapido.

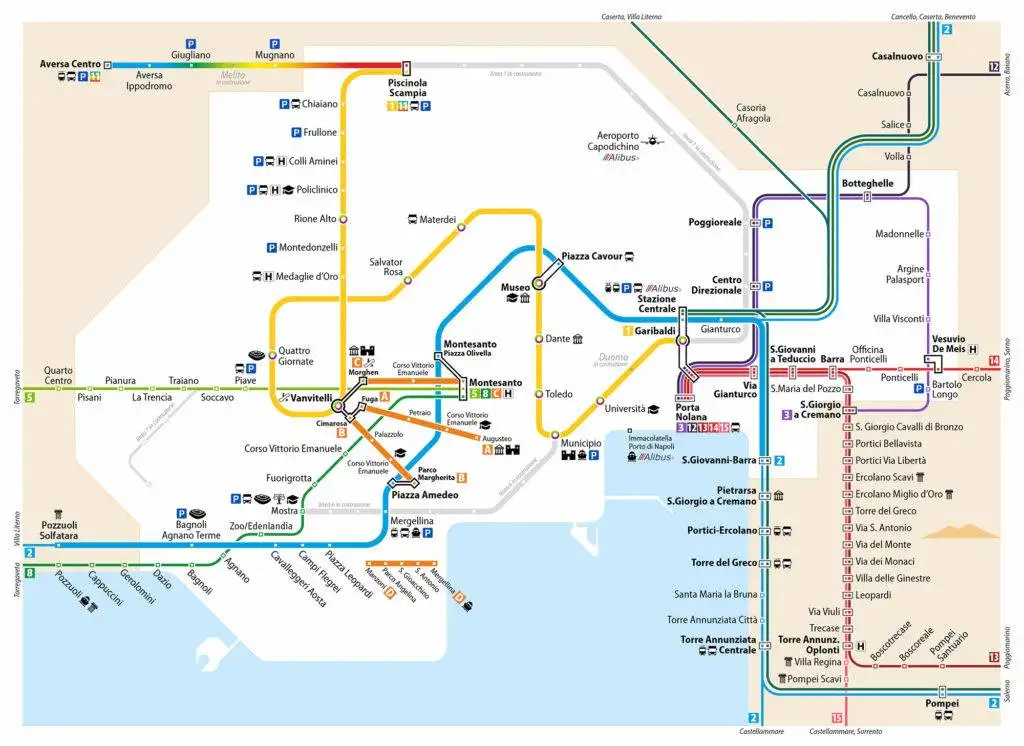

Lo strumento italiano potrebbe essere quello di istituire delle Zone Urbane di Beneficio del trasporto rapido di massa. La ZUB consisterebbe in un perimetro fiscale e urbanistico intorno a nuove linee, nuove stazioni o grandi potenziamenti del trasporto rapido di massa: metropolitane, ferrovie urbane, metrotramvie e nodi di interscambio.

Perimetrazione delle ZUB

Ogni stazione avrebbe tre fasce:

- fascia A: 0-500 metri, cioè accessibilità pedonale immediata;

- fascia B: 500-1.000 metri, cioè accessibilità pedonale estesa;

- fascia C: 1.000-1.500 metri, utilizzabile solo per grandi nodi o aree con forte integrazione bus, tram e ciclabilità.

La fascia A avrebbe aliquote o contributi più alti, la fascia B intermedi, la fascia C si attiverebbe solo in presenza di benefici misurabili. Il perimetro andrebbe corretto per barriere fisiche, fiumi, ferrovie, grandi assi stradali, parchi e aree non edificabili.

Determinazione della baseline di riferimento

Il valore di partenza dovrebbe essere congelato a una data precisa: approvazione del progetto definitivo, finanziamento statale, dichiarazione di pubblica utilità o avvio del cantiere. Da quel momento si misura l’incremento rispetto a un controfattuale. La metodologia dovrebbe usare:

- valori OMI dell’Agenzia delle Entrate, che pubblica quotazioni per zone omogenee e tipologie immobiliari;

- dati catastali;

- compravendite effettive;

- canoni di locazione;

- aree di controllo non servite dalla nuova infrastruttura;

- modelli edonici che isolino, per quanto possibile, l’effetto della nuova stazione da inflazione, ciclo immobiliare e trasformazioni generali della città.

L’Osservatorio del Mercato Immobiliare (OMI) dell’Agenzia delle Entrate pubblica quotazioni aggiornate per zona, destinazione d’uso e stato conservativo; questi dati possono costituire la base minima nazionale, da integrare con transazioni e informazioni comunali.

Possibili strumenti di gettito integrativo

Le ZUB dovrebbero combinare quattro canali.

1) Contributo sul premio di accessibilità

Si stima il premio immobiliare prodotto dalla nuova stazione e se ne cattura una quota, per esempio il 20-30%. Il contributo può essere riscosso al momento della vendita, della successione, della trasformazione edilizia o in forma annuale leggera. Per l’abitazione principale di famiglie a basso reddito dovrebbe essere previsto il differimento fino alla vendita, in modo da evitare problemi di liquidità.

2) Contributo straordinario rafforzato per nuova edificabilità

Entro i DBM, ogni aumento di densità, cambio d’uso o rigenerazione con plusvalenza dovrebbe contribuire al Fondo Metro. Qui la quota pubblica può essere più alta, perché il valore nasce direttamente dalla combinazione tra accessibilità pubblica e decisione urbanistica.

3) Valorizzazione patrimoniale pubblica

Aree comunali, depositi, parcheggi, mercati, sedimi ferroviari, stazioni e diritti edificatori sopra o accanto ai nodi devono essere conferiti a un programma integrato. La rendita prodotta da housing, uffici, retail, servizi e studentati in prossimità delle stazioni dovrebbe alimentare il Fondo Metro.

4) Addizionale metropolitana

Una parte dell’incremento futuro di gettito locale (Tax Increment Financing, TIF) generato nel distretto — su immobili non residenziali, seconde case, aree edificabili, attività economiche e trasformazioni — può essere vincolata al rimborso di obbligazioni di progetto. Il principio è: il gettito ordinario resta agli enti; l’extra-gettito generato dall’opera finanzia l’opera.

Strumenti di governance

L’istituto delle ZUB richiede una legge nazionale abilitante e una regia locale. Il soggetto attuatore dovrebbe essere un accordo tra Comune, Città metropolitana, Regione, Ministero delle Infrastrutture, Ministero dell’Economia oltre al gestore locale dell’infrastruttura. I flussi dovrebbero entrare in un Fondo locale TRM vincolato e non nel bilancio indistinto del Comune. Questo è cruciale per l’accettabilità politica: i cittadini e le imprese devono poter ponderare che il contributo finanzia quella linea, quelle stazioni, quel tipo di servizio e quella qualità urbana.

Roma: applicazione al tracciato centrale della linea C

La linea C attraversa e attraverserà aree di straordinario valore urbano: centro storico, Fori Imperiali, Venezia, Chiesa Nuova, San Pietro, Ottaviano, Prati, Clodio/Mazzini e, nella prospettiva del tracciato fondamentale, il nodo Farnesina prossimo allo Stadio Olimpico e al Foro Italico con, tra gli altri, lo Stadio centrale del Tennis. Il progetto definitivo della tratta T2 da Venezia a Clodio/Mazzini prevede circa 4 chilometri e quattro nuove stazioni; Roma Capitale ha comunicato l’approvazione del progetto definitivo nel 2025. Roma Mobilità indica finanziamenti complessivi prossimi a 4 miliardi di euro per le tratte T2 Venezia-Clodio/Mazzini, T1 Farnesina-Clodio/Mazzini e ulteriori adeguamenti della linea C.

Il potenziale di value capture è alto perché le aree attraversate sono centrali, turistiche, direzionali e residenziali di pregio. I dati di mercato aiutano a dare ordini di grandezza: valori di mercato indicano per Roma nel primo semestre 2025 un prezzo medio dell’usato di circa 3.192 euro/m² e del nuovo di circa 3.708 euro/m² ma in zone come San Pietro, Gregorio VII, Prati o aree centrali i valori possono essere molto superiori.

La formula di base è:

Valore esposto = S×V

Incremento di valore = S×V×δ

Gettito capitalizzato =S×V×δ×α

dove:

- S, superficie immobiliare di mercato interessata dal DBM;

- V, valore medio al m²;

- δ, incremento percentuale attribuibile alla nuova accessibilità;

- α, quota dell’incremento catturata dal settore pubblico.

Per trasformare il gettito capitalizzato in flusso annuo equivalente si può usare una rendita finanziaria a 30 anni con tasso del 4%. Il fattore annuo è circa il 5,8%: 1 miliardo di euro di valore attuale equivale a circa 58 milioni di euro annui per 30 anni.

| Scenario | Superficie raccolta | Valore medio | Uplift stimato | Quota catturata | Gettito capitalizzato | Flusso annuo equivalente |

| Prudente | 7,0 mln m² | 5.000 €/m² | 3% | 20% | 210 mln € | 12 mln €/anno |

| Base | 9,0 mln m² | 5.500 €/m² | 5% | 25% | 619 mln € | 36 mln €/anno |

| Ottimistico | 11,0 mln m² | 6.000 €/m² | 8% | 30% | 1,58 mld € | 92 mln €/anno |

Nello scenario mediano, una ZUB sulla tratta centrale della linea C potrebbe generare circa 600 milioni di euro in valore attualizzato, pari a 35-40 milioni annui equivalenti. In uno scenario alto, se la linea producesse un premio immobiliare vicino a quello osservato in altri grandi progetti internazionali e se la pianificazione consentisse anche densificazioni selettive, il contributo trentennale potrebbe superare 1,5 miliardi di euro.

Rispetto a un programma di circa 4 miliardi, il value capture non eliminerebbe il bisogno di fondi statali, ma potrebbe coprire una quota significativa: circa il 15% nello scenario base e fino a circa il 40% nello scenario alto. La differenza dipenderebbe soprattutto da tre variabili: perimetro del distretto, capacità di misurare il premio di accessibilità e coraggio urbanistico nel concentrare nuova capacità edificatoria dove esiste trasporto rapido. E questo è il maggiore rischio prettamente romano: si tratterebbe evidentemente di trasformazioni urbanistiche in aree di altissimo valore storico e in quadro vincolistico estremamente rigido a cui si aggiunge che nelle zone centrali quasi il 30% degli immobili afferiscono a patrimonio ecclesiastico sfuggendo quindi alle regole classiche del mercato immobiliare.

La peculiarità del caso romano porta però a una possibile declinazione dei sistemi di cattura del valore diversa da quella delle metropolitane classiche, dove le ZUB si proiettano su sistemi articolati passanti di tipo ferroviario metropolitano del tipo REM di Montréal o delle “metropolitane ferroviarie” di Sydney e Melbourne dove infrastrutture “lunghe” offrono accesso al Centro storico da destinazioni della regione metropolitana: ci torneremo nella serie di articoli dedicati al Nodo ferroviario di Roma. Qualcuno obietterà che ci si era già provato con il prolungamento della linea B da Rebibbia a Casal Monastero e poi la gara per il tracciato fondamentale della quarta linea: ma in entrambi i casi non si trattava di cattura del surplus economico indotto dalle metropolitane in costruzione ma di una proposta di finanza di progetto dove a una cordata di imprenditori privati (supportati da banche e fondi finanziari) l’Amministrazione chiedeva un prestito oneroso per coprire il 49% del quadro economico da ripagare usando come moneta nuovi diritti edificatori: si trattava di un’architettura finanziaria scritta sull’acqua, come dimostrò l’incipiente crisi del 2008, che dimezzò il valore delle nuove edificazioni portandone nel caso della linea D il fabbisogno di garanzia a equiparare il volume complessivo (circa 5 milioni di metri cubi) delle nuove cubature previste dal Piano Regolatore. Ci toneremo nel capitolo dedicato al project-financing per le infrastrutture.

Milano: applicazione a nuove estensioni e nuovi sviluppi urbanistici orientati al trasporto

In tema di cattura del valore, Milano è un caso più classico se vogliamo rispetto a Roma. Intanto c’è un precedente storico: la Deliberazione Consiliare 5 marzo 1956 (citata in Giuseppe Severi, Roberto Vasini, La metropolitana di Milano, ATM, 1989, pag. 40). Il Comune di Milano, per finanziare la costruzione della prima linea metropolitana (poi inaugurata nel 1964), permise ai cittadini di sottoscrivere delle quote, raccogliendo il capitale necessario per avviare l’imponente opera infrastrutturale attraverso il coinvolgimento diretto del risparmio privato. Il prestito per la prima linea meneghina operò attraverso l’emissione di un titolo di debito aperto alla cittadinanza: sebbene si trattò dell’emissione locale di titoli di debito, operò intrinsecamente (ma non obbligatoriamente) come strumento di cattura del valore perché chi aderì erano principalmente i proprietari fondiari delle aree coinvolte nella costruzione della nuova linea, dalla quale avrebbero tratto un surplus di valore immobiliare.

Tornando alla situazione attuale, la città ha già una rete metropolitana molto più estesa rispetto a Roma e un mercato immobiliare ben più reattivo. La linea M4 è stata inaugurata integralmente nell’ottobre 2024, con 21 stazioni e circa 15 chilometri tra Linate e San Cristoforo: il progetto M4 indicava una domanda attesa di 86 milioni di passeggeri annui e sei interscambi; il costo indicato nella documentazione del progetto è di circa 1,8 miliardi di euro, con contributi statali, comunali e privati legati a strumenti di finanza di progetto.

Per Milano, quindi, l’applicazione più corretta è prospettica: estensioni di M1, M4 e M5, nuove linee, riqualificazione di scali ferroviari, nodi di cintura, integrazione con il passante e con il sistema metropolitano regionale. L’obiettivo non è tassare retroattivamente un valore già maturato, ma costruire una regola stabile per i prossimi cicli infrastrutturali.

I valori immobiliari milanesi rendono il potenziale elevato: stime di mercato indicano per Milano nel primo semestre 2025 un prezzo medio dell’usato di circa 4.466 euro/m², con crescita dei prezzi e delle transazioni; in diversi ambiti semicentrali, rigenerati o serviti da metropolitana, i valori possono essere ben superiori alla media.

Per Milano si può ipotizzare un sistema di ZUB applicato a un programma di nuove estensioni e nodi metropolitani, non alla sola M4 già completata. Le ipotesi usate sono simili a quelle romane, ma con valori medi coerenti con il mercato milanese e con un numero maggiore di aree di trasformazione.

| Scenario | Superficie esposta | Valore medio | Uplift stimato | Quota catturata | Gettito capitalizzato | Flusso annuo equivalente |

| Prudente | 9,0 mln m² | 4.500 €/m² | 3% | 20% | 243 mln € | 14 mln €/anno |

| Base | 12,0 mln m² | 5.000 €/m² | 5% | 25% | 750 mln € | 43 mln €/anno |

| Ottimistico | 16,0 mln m² | 5.500 €/m² | 8% | 30% | 2,11 mld € | 122 mln €/anno |

Nel caso milanese lo scenario base genera circa 750 milioni di euro in valore attuale. Se confrontato con un’opera dell’ordine di grandezza della M4, pari a circa 1,8 miliardi, il value capture potrebbe teoricamente coprire una quota intorno al 40%. In uno scenario alto, collegato non solo all’aumento di valore degli immobili esistenti ma anche a trasformazioni urbane dense e ben localizzate, il contributo maturabile potrebbe superare i 2 miliardi di euro.

Milano ha inoltre un vantaggio rispetto a Roma: dispone di molte aree di trasformazione e di una generale maggiore propensione alla trasformazione urbana dove la cattura del valore può avvenire non solo per via fiscale, ma anche urbanistica e patrimoniale. Se una nuova stazione abilita un quartiere più denso, misto e accessibile, la quota pubblica della plusvalenza può essere acquisita prima della trasformazione, attraverso accordi urbanistici, diritti edificatori, edilizia convenzionata e contributi infrastrutturali.

Ok ma… quanto pagherebbe un proprietario?

Per rendere il meccanismo comprensibile, si può usare un esempio semplice. Un appartamento di 80 m², valutato 5.000 €/m², ha un valore di mercato pari a 400.000 euro. Se una nuova stazione genera un incremento attribuibile del 5%, il premio di accessibilità è pari a 20.000 euro. Se la ZUB afferente cattura il 25% di quel premio, il contributo pubblico è 5.000 euro.

Questo contributo non dovrebbe necessariamente essere pagato subito. Può essere:

- versato al momento della vendita;

- rateizzato come contributo annuale;

- differito per abitazioni principali con proprietari a basso reddito;

- compensato in caso di interventi edilizi che già pagano oneri straordinari;

- applicato in misura maggiore a immobili commerciali, direzionali e rendite da locazione.

Su 30 anni al 4%, 5.000 euro di valore attuale equivalgono a circa 290 euro all’anno. La sostenibilità politica dipende da questo disegno: il contributo deve proiettarsi sulla rendita effettiva, non creare un problema di liquidità a proprietari che possiedono casa ma non hanno pari liquidità disponibile.

Rischi e condizioni di successo

Nemmeno a dirlo, la cattura del surplus economico generato da una nuova infrastruttura non è certo la bacchetta magica per risolvere la mancanza di finanziamenti dalla fiscalità corrente: funziona – e in parte – solo se alcune condizioni sono rispettate.

Costruite un modello di calcolo credibile

Serve un metodo di calcolo aperto, verificabile ed eventualmente contestabile. Senza una baseline chiara e aree di controllo, il contributo appare arbitrario. Il modello londinese del “transport premium”, basato sulla differenza tra valore effettivo e valore controfattuale, offre una traccia utile.

Siate realistici (e sinceri) sulle previsioni temporali

Il valore comincia a capitalizzarsi quando il mercato crede che l’opera verrà realizzata. Se il prelievo viene introdotto dopo l’apertura, molta rendita è già stata incorporata nei prezzi e trasferita tra venditori e acquirenti. Il DBM deve quindi essere istituito al momento dell’approvazione e del finanziamento dell’opera.

Non siate penalizzanti

Un prelievo sul fabbricato può scoraggiare riqualificazioni e nuova offerta. Per questo una componente legata al valore del suolo, o al solo incremento attribuibile alla nuova accessibilità, è preferibile. È la stessa logica che rende interessante la land value tax in discussione a New York.

Attenzione all’equità sociale

Le nuove stazioni possono aumentare valori e canoni, producendo rischio di espulsione per famiglie e attività fragili. Una quota del gettito dovrebbe finanziare edilizia accessibile, commercio di prossimità, spazio pubblico e servizi locali. Il value capture non deve diventare solo uno strumento finanziario: deve essere anche uno strumento di governo della rendita.

Dovete mantenere saldo il vincolo di spesa

Il gettito deve finanziare la linea, le stazioni, l’accessibilità pedonale, gli interscambi e la qualità dello spazio pubblico nel distretto. Senza vincolo di destinazione, il contributo viene percepito come una tassa generica.

Conclusioni: dalla metropolitana come costo alla metropolitana come contratto urbano

In Italia il finanziamento delle metropolitane è ancora pensato soprattutto come combinazione di trasferimenti statali, risorse comunali, debito e, in misura molto limitata, ricavi tariffari. Ma una metropolitana non produce solo mobilità: produce valore urbano. Ignorare questo valore significa lasciare una rendita privata non governata e chiedere alla fiscalità generale di coprire quasi interamente il costo dell’infrastruttura. In questo modo, più o meno consapevolmente, si attua un trasferimento di benefici dal comparto pubblico al privato (immobilistico e non solo).

La proposta delle Zone Urbane di Beneficio (del trasporto rapido di massa) parte da un principio semplice: una quota dell’incremento di valore generato da una nuova linea (o potenziamenti) di trasporto rapido di massa deve tornare alla linea stessa ovvero al bilancio pubblico. Non tutto, perché l’iniziativa privata deve mantenere un incentivo e perché l’aumento di valore non dipende mai da una sola causa. Ma abbastanza da rendere il sistema più equo e finanziariamente robusto.

Roma potrebbe usare questo strumento per la prosecuzione della linea C, dove il valore urbano dei tracciati centrali è altissimo e il fabbisogno finanziario importante. Milano potrebbe applicarlo ai prossimi cicli di estensione della rete, rigenerazione e densificazione intorno ai nodi, imparando dalla M4 e dalla capacità della città di attrarre investimenti.

La lezione di New York e Londra è chiara: il value capture non sostituisce la politica pubblica, ma la rende più efficace ed equa verso le casse pubbliche. Trasforma la metropolitana da opera pagata “da tutti” a patto territoriale: chi riceve una quota misurabile del beneficio contribuisce a finanziare l’infrastruttura che quel beneficio ha prodotto.