Nel caso del land value capture, l’infrastruttura di trasporto genera un aumento dei valori immobiliari e il settore pubblico recupera una parte di quella rendita. Il Versement transport, oggi Versement mobilité, usa una logica diversa ma complementare: non cattura il plusvalore immobiliare ma una quota del valore economico che il trasporto collettivo produce per le imprese e le attività locali.

L’idea è semplice: una rete metropolitana efficiente amplia il bacino di manodopera raggiungibile, riduce ritardi e costi di congestione, rende più attrattivi uffici e sedi produttive, consente alle imprese di localizzarsi in aree dense senza dover sostenere integralmente costi di parcheggio o mobilità privata. In Francia questo beneficio viene trasformato in un contributo sulle retribuzioni, pagato dai datori di lavoro localizzati nel perimetro dell’autorità organizzatrice della mobilità.

Il Versement mobilité è quindi una forma di value capture funzionale: non tassa direttamente il suolo, ma il vantaggio produttivo generato dalla mobilità collettiva.

>> Parte 1, la cattura del valore fondiario

Come funziona il modello francese

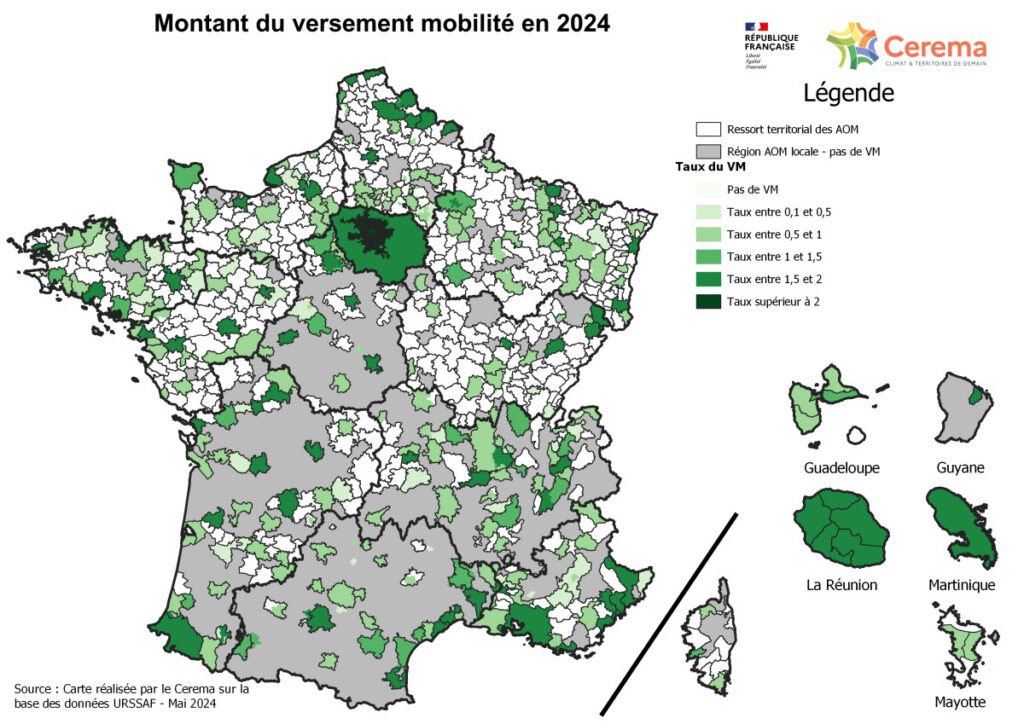

In Francia il Versement mobilité è una contribuzione datoriale destinata a finanziare il trasporto pubblico. È dovuto da datori di lavoro pubblici e privati con almeno 11 dipendenti, nelle zone in cui il prelievo è stato istituito; il gettito è riscosso da URSSAF e poi riversato alle autorità organizzatrici della mobilità. La base imponibile è l’insieme delle retribuzioni soggette a contribuzione sociale, moltiplicata per un’aliquota che varia territorialmente.

La soglia degli 11 dipendenti non si attiva in modo istantaneo: dal 2020, il superamento della soglia rileva solo se è mantenuto per cinque anni civili consecutivi. Questo dettaglio è importante perché riduce l’effetto “scalino”, cioè l’incentivo a non assumere l’undicesimo lavoratore.

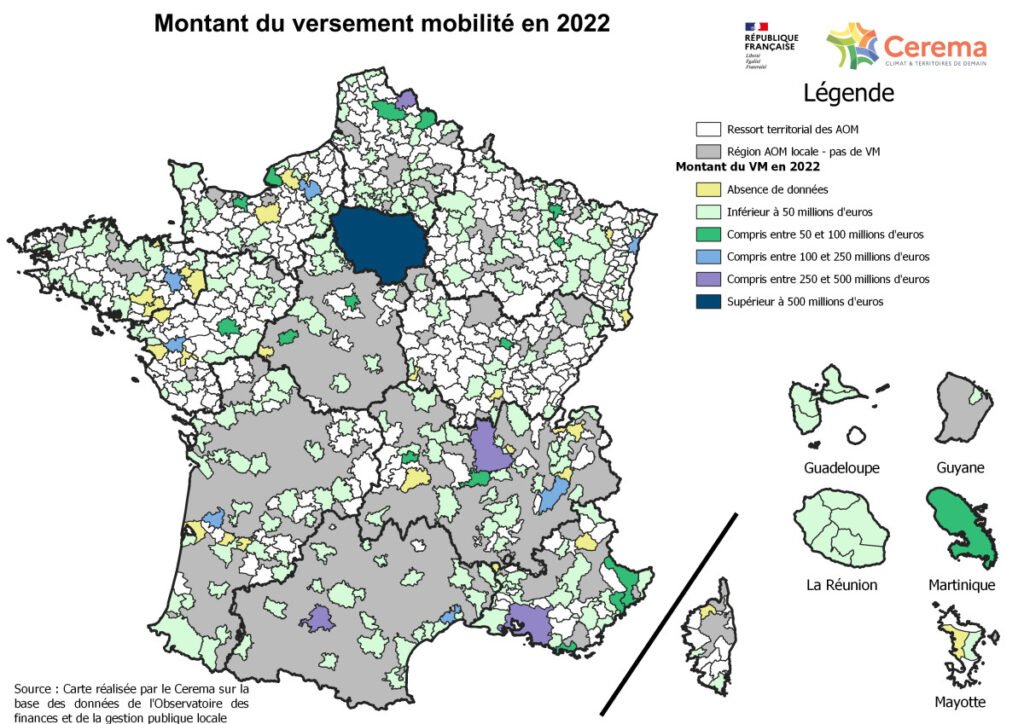

Il gettito è vincolato alla mobilità: secondo il portale francese delle collettività locali, il prodotto del versamento è obbligatoriamente destinato a finanziare spese di investimento e di funzionamento del trasporto pubblico urbano. Nel 2022 il gettito complessivo del Versement mobilité era pari a 4,741 miliardi di euro; nell’area parigina il plafond della Petite Couronne è stato portato al 3,20%.

Il caso dell’Île-de-France mostra la scala dello strumento. Île-de-France Mobilités qualifica il Versement mobilité come una delle principali risorse del proprio bilancio; nella pagina sui finanziamenti, l’ente indica che le imprese franciliane apportavano nel 2023 il 48% delle risorse di funzionamento del sistema, attraverso il Versement transport e il rimborso dei titoli di viaggio ai dipendenti. Cerema sottolinea inoltre che il Versement mobilité rappresenta ormai circa metà delle entrate complessive delle autorità organizzatrici della mobilità, circa il 40% in Île-de-France, e che nel 2024 il tasso era già al plafond legale in tutte le 22 métropoles francesi.

Perché è uno strumento utile per metropolitane e trasporto rapido

Il Versement mobilité ha tre vantaggi rispetto alla cattura del valore immobiliare:

- genera flussi annuali stabili. Una metropolitana ha bisogno di capitale per essere costruita, ma anche di risorse ricorrenti per frequenze, manutenzione, energia, personale, rinnovo del materiale rotabile e servizio del debito. Un contributo sulla massa salariale è meno volatile delle plusvalenze immobiliari;

- non richiede di stimare puntualmente il premio immobiliare di ogni stazione. Nel land value capture bisogna distinguere quanto dell’aumento di valore dipende dalla linea metropolitana e quanto dal ciclo immobiliare generale. Nel Versement mobilité, invece, la logica è più macroeconomica: tutte le imprese localizzate nel perimetro dell’area servita contribuiscono perché beneficiano del sistema di accessibilità;

- è adatto alle reti mature. Il land value capture funziona molto bene quando si costruisce una nuova linea e si può delimitare un corridoio di benefici. Il Versement mobilité funziona anche per reti esistenti, dove il valore generato è diffuso e continuo.

Il limite di questo strumento è, ahinoi, altrettanto chiaro: il rischio di trasporsi in un aggravio che si traduce in un aumento del costo del lavoro. Anche se formalmente grava sul datore di lavoro, nel lungo periodo il suo costo può essere ripartito tra imprese, lavoratori, consumatori e proprietari immobiliari, a seconda del mercato locale. Per questo in Italia andrebbe introdotto con aliquote più basse di quelle parigine e con una geometria più selettiva.

Una proposta italiana: il Contributo di Mobilità Metropolitana

La trasposizione italiana del Versement mobilité potrebbe essere il Contributo di Mobilità Metropolitana, o CMM. Non sarebbe una copia carbone del modello francese, ma uno strumento italiano ispirato al Versement mobilité, costruito per finanziare metropolitane, ferrovie urbane, tramvie rapide e nodi di interscambio.

Perimetro applicativo

Il perimetro di applicazione locale non è il solo Comune capoluogo, ma l’area funzionale del trasporto: Città metropolitana, bacino TPL o autorità metropolitana della mobilità. È la stessa logica francese: il contributo si applica nel perimetro dell’autorità organizzatrice della mobilità, non solo attorno alla singola stazione. Per Roma e Milano, quindi, la stima più coerente è sul perimetro metropolitano, con eventuali coefficienti territoriali a cipolla.

| Area | Coefficiente proposto |

| Comune capoluogo e comuni serviti da metro, passante, tramvia rapida o ferrovia urbana frequente | 100% |

| Comuni con servizio ferroviario suburbano almeno cadenzato | 50-75% |

| Comuni con accessibilità debole e senza servizio rapido | 0-25%, oppure esclusione temporanea |

Attenzione a uno dei limiti applicativi di questo strumento: far pagare imprese localizzate in aree che non ricevono ancora un servizio adeguato.

Soggetti tenuti al pagamento

In termini di platea, il modello italiano potrebbe riprendere la soglia francese:

- datori di lavoro pubblici e privati;

- almeno 11 dipendenti;

- applicazione per unità locale o stabilimento nel perimetro;

- franchigia quinquennale quando si supera per la prima volta la soglia;

- esenzione / riduzione per enti non profit sociali, microimprese e imprese che già finanziano trasporto collettivo aziendale certificato.

Aliquote possibili

Il sistema produttivo italiano è nettamente più sensibile al costo del lavoro e il CMM deve mantenere un peso sostenibile. Una scala ragionevole sarebbe:

| Fascia | Aliquota CMM | Uso consigliato |

| Avvio | 0,25% | introduzione sperimentale |

| Base | 0,50% | reti metropolitane esistenti |

| Rafforzata | 0,75% | nuove linee metro o ferrovia urbana |

| Massima ordinaria | 1,00% | grandi programmi pluriennali |

| Scenario alto | 1,50% | solo come stress test, non come aliquota iniziale |

Per confronto, in Francia i plafond fuori dall’Île-de-France oscillano tra 0,55% a 2,00%, mentre in Île-de-France variano da 1,6% a 3,2%.

Destinazione esclusiva del gettito

Il gettito dovrebbe entrare in un Fondo locale del Trasporto Rapido di Massa vincolato con una ripartizione di questo tipo:

| Uso del gettito | Quota indicativa |

| Servizio del debito e cofinanziamento investimenti | 60% |

| Aumento frequenze, manutenzione e affidabilità | 25% |

| Misure per imprese e lavoratori: abbonamenti, navette, intermodalità, bici, park&ride | 15% |

Il vincolo di spesa è fondamentale: se il contributo finisse nel bilancio generale, sarebbe percepito come una tassa sul lavoro. Se finanzia linee, frequenze e accessibilità, diventa un patto tra imprese, lavoratori e Amministrazione.

Metodo di stima

La formula di calcolo è semplice: Gettito=N×W×κ×τ

dove:

N= lavoratori dipendenti nel perimetro metropolitano;

W= retribuzione media annua;

κ= quota stimata di massa salariale effettivamente assoggettabile, cioè lavoratori in imprese sopra soglia, enti pubblici e privati compresi, al netto di microimprese ed esenzioni;

τ= aliquota CMM.

Per Roma ricorrendo ai dati dell’Annuario di Roma Capitale: nel 2024 la Città metropolitana di Roma contava 1.841.929 occupati, di cui 1.478.896 dipendenti. Per la retribuzione media annua uso il dato Istat-BesT 2025 per la provincia di Roma: 25.294 euro nel 2023.

Per Milano ricorrendo al Rendiconto sociale INPS 2024 della Provincia di Milano, che nella tavola 2023 riporta 1.542.392 lavoratori dipendenti privati e 175.866 pubblici, per un aggregato privato+pubblico di circa 1,718 milioni prima delle correzioni per soglia ed esenzioni. Per la retribuzione media annua uso il dato Istat-BesT 2025 per Milano: 34.343 euro nel 2023.

Roma: stima del gettito potenziale

Per Roma, assumendo tre scenari si trova:

| Scenario Roma | Dipendenti totali di base | Quota assoggettabile | Dipendenti equivalenti assoggettati | Massa salariale stimata |

| Prudente | 1.478.896 | 55% | 813.000 | 20,6 mld € |

| Base | 1.478.896 | 70% | 1.035.000 | 26,2 mld € |

| Alto | 1.478.896 | 85% | 1.257.000 | 31,8 mld € |

Applicando diverse aliquote:

| Roma | 0,25% | 0,50% | 0,75% | 1,00% | 1,50% |

| Prudente | 51 mln €/anno | 103 mln €/anno | 154 mln €/anno | 206 mln €/anno | 309 mln €/anno |

| Base | 65 mln €/anno | 131 mln €/anno | 196 mln €/anno | 262 mln €/anno | 393 mln €/anno |

| Alto | 79 mln €/anno | 159 mln €/anno | 238 mln €/anno | 318 mln €/anno | 477 mln €/anno |

Per Roma, un CMM allo 0,75% genererebbe nello scenario base circa 196 milioni di euro l’anno. All’1,00% arriverebbe a circa 262 milioni di euro l’anno. Con un’ipotesi finanziaria prudente — durata 30 anni, tasso 4%, e solo il 60% del gettito destinato al servizio del debito — lo scenario base romano potrebbe sostenere circa:

| Roma, scenario base | Gettito annuo | 60% destinato a debito/investimenti | Capacità finanziaria indicativa a 30 anni |

| Aliquota 0,75% | 196 mln € | 118 mln € | circa 2,0 mld € |

| Aliquota 1,00% | 262 mln € | 157 mln € | circa 2,7 mld € |

Questo non sostituirebbe il finanziamento statale (ad esempio della linea C della metropolitana o di future linee anche tranviarie), ma potrebbe coprire una quota significativa di cofinanziamento, materiale rotabile, interscambi, accessibilità pedonale e servizio aggiuntivo.

Milano: stima del gettito potenziale

Milano ha una massa salariale più elevata, per due ragioni: più alta retribuzione media e maggiore concentrazione di lavoro dipendente qualificato. La Città metropolitana di Milano presenta inoltre un sistema produttivo fortemente terziario: il fascicolo BES 2025 della Città metropolitana indica il 78,8% degli occupati nei servizi, 21,0% nell’industria e valore aggiunto pro capite molto superiore alla media regionale e nazionale. Si trova:

| Scenario Milano | Dipendenti privati+pubblici di base | Quota assoggettabile | Dipendenti equivalenti assoggettati | Massa salariale stimata |

| Prudente | 1.718.258 | 65% | 1.117.000 | 38,4 mld € |

| Base | 1.718.258 | 75% | 1.289.000 | 44,3 mld € |

| Alto | 1.718.258 | 85% | 1.461.000 | 50,2 mld € |

Applicando diverse aliquote:

| Milano | 0,25% | 0,50% | 0,75% | 1,00% | 1,50% |

| Prudente | 96 mln €/anno | 192 mln €/anno | 288 mln €/anno | 384 mln €/anno | 575 mln €/anno |

| Base | 111 mln €/anno | 221 mln €/anno | 332 mln €/anno | 443 mln €/anno | 664 mln €/anno |

| Alto | 125 mln €/anno | 251 mln €/anno | 376 mln €/anno | 502 mln €/anno | 752 mln €/anno |

Per Milano, un CMM allo 0,75% produrrebbe nello scenario base circa 332 milioni di euro l’anno. All’1,00% arriverebbe a circa 443 milioni di euro l’anno. Sempre con durata 30 anni, tasso 4% e destinazione del 60% del gettito a debito/investimenti:

| Milano, scenario base | Gettito annuo | 60% destinato a debito/investimenti | Capacità finanziaria indicativa a 30 anni |

| Aliquota 0,75% | 332 mln € | 199 mln € | circa 3,4 mld € |

| Aliquota 1,00% | 443 mln € | 266 mln € | circa 4,6 mld € |

A differenza di Roma (la densità/compattezza urbana genera valore) per Milano lo strumento sarebbe particolarmente adatto a finanziare estensioni di rete, potenziamento del passante, nuove connessioni suburbane, completamento degli interscambi e incremento della frequenza nelle direttrici metropolitane.

Carico medio per le imprese locali

Il carico per lavoratore è semplicemente: Carico per addetto=W×τ

Utilizzando come base le retribuzioni medie annue Istat:

| Città | Retribuzione media annua | 0,50% | 0,75% | 1,00% |

| Roma | 25.294 € | 126 €/addetto/anno | 190 €/addetto/anno | 253 €/addetto/anno |

| Milano | 34.343 € | 172 €/addetto/anno | 258 €/addetto/anno | 343 €/addetto/anno |

In termini mensili, allo 0,75% il costo sarebbe circa 16 euro al mese per addetto a Roma e 21 euro al mese per addetto a Milano.

Per imprese tipo si trova un gettito addizionale annuo:

| Città e impresa tipo | 0,50% | 0,75% | 1,00% |

| Roma, 15 dipendenti | 1.897 €/anno | 2.846 €/anno | 3.794 €/anno |

| Roma, 50 dipendenti | 6.324 €/anno | 9.485 €/anno | 12.647 €/anno |

| Roma, 250 dipendenti | 31.618 €/anno | 47.426 €/anno | 63.235 €/anno |

| Milano, 15 dipendenti | 2.576 €/anno | 3.864 €/anno | 5.151 €/anno |

| Milano, 50 dipendenti | 8.586 €/anno | 12.879 €/anno | 17.172 €/anno |

| Milano, 250 dipendenti | 42.929 €/anno | 64.393 €/anno | 85.858 €/anno |

Una “impresa media assoggettata” da 35 dipendenti pagherebbe, allo 0,75%, circa 6.640 euro l’anno a Roma e 9.015 euro l’anno a Milano. La differenza dipende quasi interamente dal diverso livello medio delle retribuzioni.

Rendere una addizionale locale accettabile per le imprese

Un CMM italiano dovrebbe essere disegnato come contributo di scopo, non come tassa generalista. Le condizioni di accettabilità sono quattro.

Primo: gradualità e monitoraggio in progress

Partenza allo 0,25%, passaggio allo 0,50% solo con cantieri finanziati, aumento allo 0,75% quando l’opera entra in fase realizzativa o quando viene garantito un incremento misurabile del servizio.

Secondo: restituzione visibile

Le imprese devono vedere il beneficio: più frequenze, stazioni accessibili, nodi efficienti, riduzione dei ritardi, abbonamenti agevolati, servizi notturni nei distretti direzionali, integrazione con il trasporto ferroviario suburbano.

Terzo: crediti e compensazioni

L’impresa che già finanzia abbonamenti, navette aziendali, piani casa-lavoro o trasporto collettivo certificato dovrebbe poter ottenere un credito parziale. Il modello francese prevede rimborsi in alcuni casi, per esempio quando il datore di lavoro assicura integralmente il trasporto collettivo dei propri dipendenti o l’alloggio sul luogo di lavoro.

Quarto: coordinamento con il land value capture

Il CMM non può – e non deve – sostituire gli strumenti fondiari. Per una metropolitana, l’architettura migliore è ibrida: contributo sulla massa salariale per sostenere flussi annuali e debito; cattura del valore immobiliare per recuperare parte delle plusvalenze localizzate intorno alle stazioni.

Conclusioni

Il Versement mobilité francese mostra che il finanziamento del trasporto rapido di massa può poggiare non solo su biglietti, fiscalità generale e fondi statali, ma anche su un contributo delle imprese che beneficiano dell’accessibilità urbana. Applicato cum grano salis al caso italiano, lo strumento potrebbe produrre ordini di grandezza rilevanti:

| Città | Scenario base 0,50% | Scenario base 0,75% | Scenario base 1,00% |

| Roma | 131 mln €/anno | 196 mln €/anno | 262 mln €/anno |

| Milano | 221 mln €/anno | 332 mln €/anno | 443 mln €/anno |

La differenza rispetto al land value capture è sostanziale: il primo cattura la rendita immobiliare prodotta dalle stazioni; il CMM cattura una quota del valore economico prodotto dalla rete per il sistema delle imprese. Roma avrebbe uno strumento stabile per cofinanziare la prosecuzione della linea C e rafforzare ferrovia urbana e tramvie; Milano avrebbe una base finanziaria significativa per estensioni, passante, interscambi e frequenze. La soglia politica sostenibile sembra stare tra 0,50% e 0,75%. A questi livelli, il carico medio per addetto sarebbe contenuto: circa 126-190 euro l’anno a Roma e 172-258 euro l’anno a Milano. In cambio, le città otterrebbero flussi annui sufficienti a sostenere miliardi di investimenti nel trasporto rapido di massa.